हमारे बारे में - About Us

हमारे बारे में

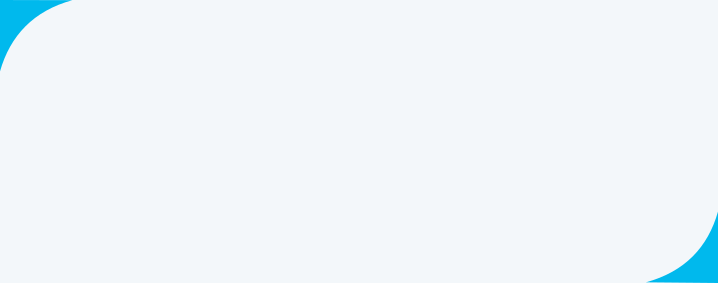

विजन मिशन मूल्य

भारतीय स्टेट बैंक का प्रादुर्भाव

भारतीय स्टेट बैंक का प्रादुर्भाव भारतीय स्टेट बैंक का प्रादुर्भाव उन्नीसवीं शताब्दी के पहले दशक में 2 जून 1806 को बैंक ऑफ कलकत्ता की स्थापना के साथ हुआ। तीन साल बाद बैंक को अपना चार्टर प्राप्त हुआ और इसे 2 जनवरी 1809 को बैंक ऑफ बंगाल के रूप में पुनगर्ठित किया गया। यह एक अद्वितीय संस्था और ब्रिटेन शासित भारत का प्रथम संयुक्त पूंजी बैंक था जिसे बंगाल सरकार द्वारा प्रायोजित किया गया था। बैंक ऑफ बंगाल के बाद बैंक ऑफ बॉम्बे की स्थापना (15 अप्रैल 1840) को तथा बैंक ऑफ मद्रास की स्थापना (1 जुलाई 1843) को की गई। ये तीनो बैंक 27 जनवरी 1921 को उनका इंपीरियल बैंक ऑफ इंडिया के रूप में समामेलन होने तक भारत में आधुनिक बैंकिंग के शिखर पर रहे।

मूलत: एंग्लो-इंडियनों द्वारा सृजित तीनों प्रसिडेंसी बैंक सरकार को वित्त उपलब्ध कराने की बाध्यता अथवा स्थानीय यूरोपीय वाणिज्यिक आवश्यकताओं के चलते अस्तित्व में आए न कि किसी बाहरी दबाव के कारण भारतीय अर्थव्यवस्था के आधुनिकीकरण के लिए इनकी स्थापना की गई। परंतु उनका प्रादुर्भाव यूरोप तथा इंग्लैंड में हुए इस प्रकार के परिवर्तनों के परिणामस्वरूप उभरे विचारों तथा स्थानीय व्यापारिक परिवेश व यूरोपीय अर्थव्यवस्था के भारतीय अर्थव्यवस्था से जुड़ने एवं विश्व-अर्थव्यवस्था के ढ़ांचे में हो रहे परिवर्तनों से प्रभावित था।

बैंक ऑफ बंगाल का मुख्यालय

स्थापना

बैंक ऑफ बंगाल की स्थापना के साथ ही भारत में सीमित दायित्व व संयुक्त-पूंजी बैंकिंग का आगमन हुआ। बैंकिंग क्षेत्र में भी इसी प्रकार का नया प्रयोग किया गया। बैंक ऑफ बंगाल को मुद्रा जारी करने की अनुमति देने का निर्णय किया गया। ये नोट कुछ सीमित भौगोलिक क्षेत्र में सार्वजनिक राजस्व के भुगतान के लिए स्वीकार किए जाते थे। नोट जारी करने का यह अधिकार न केवल बैंक ऑफ बंगाल के लिए महत्त्वपूर्ण था अपितु उसके सहयोगी बैंक, बैंक ऑफ बाम्बे तथा मद्रास के लिए भी अत्यंत महत्त्वपूर्ण था अर्थात इससे बैंकाें की पूंजी बढ़ी, ऐसी पूंजी जिसपर मालिकों को किसी प्रकार का ब्याज नहीं देना पड़ता था। जमा बैंकिंग अवधारणा भी एक नया कदम था क्योंकि देशी बैंकरों द्वारा भारत के अधिकांश प्रांताें में सुरक्षित अभिरक्षा हेतु राशि (कुछ मामलों में ग्राहकों की ओर से निवेश के लिए) स्वीकार करने का प्रचलन एक आम आदमी की आदत नहीं बन पाई थी। परंतु एक लंबे समय तक, विशेषकर उस समय जब तक कि तीनों प्रेसिडेंसी बैंकों को नोट जारी करने का अधिकार नहीं था बैंक नोट तथा सरकारी जमा-राशियाँ ही अधिकांशत: बैंकों के निवेश योग्य साधन थे।

तीनों बैंक रायॅल चार्टर के दायरे में कार्य करते थे, जिन्हें समय समय पर संशोधित किया जाता था। प्रत्येक चार्टर में शेयर-पूंजी का प्रावधान था जिसमें से पाँच-चौथाई निजी तौर पर दी जाती थी और शेष पर प्रांतीय सरकार का स्वामित्व होता था। प्रत्येक बैंक के कामकाज की देख-रेख करने वाले बोर्ड के सदस्य, ज्यादातर स्वत्वधारी-निदेशक हुआ करते थे जो भारत में स्थित बड़ी यूरोपीय प्रबंध एजेंसी गृहों का प्रतिनिधित्व करते थे। शेष सदस्य सरकार द्वारा नामित प्राय: सरकारी कर्मचारी होते थे जिनमें से एक का बोर्ड के अध्यक्ष के रूप में चयन किया जाता था।

केंद्रीय बोर्ड (1921) का समूह छाया-चित्र

व्यवसाय

प्रारंभ में बैंकों का व्यवसाय बट्टे पर विनिमय बिल अथवा अन्य परक्राम्य निजी प्रतिभूतियों को भुनाना, रोकड़ खातों का रख-रखाव तथा जमाराशियाँ प्राप्त करना व नकदी नोट जारी व परिचालित करना था। एक लाख रुपए तक ही ऋण दिए जाते थे तथा निभाव अवधि केवल 3 माह तक होती थी। ऐसे ऋणाें के लिए जमानत सार्वजनिक प्रतिभूतियाँ थीं जिन्हें सामान्यतया कंपनी पेपर, बुलियन, कोष, प्लेट, हीरे-जवाहरात अथवा 'नष्ट न होने वाली वस्तु' कहा जाता था तथा बारह प्रतिशत से अधिक ब्याज नहीं लगाया जा सकता था। अफीम, नील, नमक, ऊनी कपड़े, सूत, सूत से बनी वस्तुएँ, सूत कातने की मशीन तथा रेशमी सामान आदि के बदले ऋण दिए जाते थे परंतु नकदी ऋण के माध्यम से वित्त में तेजी केवल उन्नीसवीं सदी के तीसरे दशक से प्रारंभ हुई। सभी वस्तुएँ जिनमें चाय, चीनी तथा पटसन बैंक में गिरवी अथवा दृष्टिबंधक रखा जाता था जिनका वित्त-पोषण बाद में प्रारंभ हुआ। मांग-वचन पत्र उधारकर्ता द्वारा गारंटीकर्ता के पक्ष में जारी किए जाते थे जो बाद में बैंक को पृष्ठांकित कर दिए जाते थे। बैंको के शेयरों पर अथवा बंधक बनाए गए गृहों, भूमि अथवा वास्तविक संपत्ति पर उधार देना वर्जित था।

कंपनी पेपर जमा करके उधार लेने वालों में उधारकर्ता मुख्यतया भारतीय थे जबकि निजी एवं वेतन बिलों पर बट्टे के व्यवसाय पर मूल रूप से यूरोपीय नागरिकों को तथा उनकी भागीदारी संस्थाओं का लगभग एकाधिकार था। परंतु जहाँ तक सरकार का संबंध है इन तीनों बैंको का मुख्य कार्य समय-समय पर ऋण जुटाने में सरकार की सहायता करना व सरकारी प्रतिभूतियों के मूल्यों को स्थिरता प्रदान करना था।

पुराना बैंक ऑफ बंगाल

स्थितियों में महत्त्वपूर्ण परिवर्तन

बैंक आफ बंगाल, बॉम्बे तथा मद्रास के परिचालन की शर्तों में 1860 के बाद महत्त्वपूर्ण परिवर्तन हुए। 1861 के पेपर करेंसी एक्ट के पारित हो जाने से प्रेसिडेंसी बैंकों का मुद्रा जारी करने का अधिकार समाप्त कर दिया गया तथा 1 मार्च 1862 से ब्रिटेन शासित भारत में कागज़ी मुद्रा जारी करने का मूल अधिकार भारत सरकार को प्राप्त हो गया। नई कागजी मुद्रा के प्रबंधन एवं परिचालन का दायित्व प्रेसिडेंसी बैंको को दिया गया तथा भारत सरकार ने राजकोष में जमाराशियों का अंतरण बैंकों को उन स्थानों पर करने का दायित्व लिया जहाँ बैंक अपनी शाखाएँ खोलने वाले होंगें। तब तक तीनों प्रेसिडेंसी बैंकों की कोई शाखा नहीं थी (सिवाय बैंक आफ बंगाल द्वारा 1839 में मिरजापुर में शाखा खोलने के लिए किया गया एक मात्र छोटा सा प्रयास) जबकि उनके संविधान के अंतर्गत उन्हें यह अधिकार प्राप्त था। परंतु जैसे ही तीनों प्रेसिडेंसी बैंकों को राजकोष में जमाराशियों का बिना रोक-टोक उपयोग करने का आश्वासन मिला तो उनके द्वारा तेजी से उन स्थानों पर बैंक की शाखाएँ खोलना प्रारंभ कर दिया गया। सन् 1876 तक तीनों प्रेसिडेंसी बैंकों की शाखाएँ, अभिकरण व उप-अभिकरणों ने देश के प्रमुख क्षेत्रों तथा भारत के भीतरी भागों में स्थित व्यापार केंद्रो में अपना विस्तार कर लिया। बैंक ऑफ बंगाल की 18 शाखाएँ थीं जिसमें उसका मुख्यालय, अस्थायी शाखाएँ, तथा उप-अभिकरण शामिल हैं जबकि बैंक ऑफ बॉम्बे एवं मद्रास प्रत्येक की 15 शाखाएँ थीं।

बैंक ऑफ मद्रास का दिनांक 1861 का 10 रुपए का नोट

प्रेसिडेंसी बैंक्स एक्ट

1 मई 1876 से लागू प्रेसिडेंसी बैंक्स एक्ट के द्वारा व्यवसाय पर एकसमान प्रतिबंधों के साथ तीन प्रेसिडेंसी बैंकों को एक समान कानून के अंतर्गत लाया गया। तथापि, तीन प्रेसिडेंसी नगरों में लोक ऋण कार्यालयों तथा सरकार की जमाराशियों के एक भाग की अभिरक्षा का कार्य बैंकों के पास होने के बावजूद सरकार का मालिकाना संबंध समाप्त कर दिया गया। इस एक्ट द्वारा कलकत्ता, बंबई एवं मद्रास में तीन आरक्षित कोषों के सृजन का प्रावधान किया गया जहाँ प्रेसिडेंसी बैंकों को केवल उनके प्रधान कार्यालयों में रखने के लिए निर्धारित न्यूनतम राशि से अधिक की जमाराशियाँ रखी जाती थीं। सरकार इन आरक्षित कोषों से प्रेसिडेंसी बैंकों को ऋण दे सकती थी परंतु ये बैंक उसे अधिकार के बजाय अनुग्रह के रूप में देखते थे।

बैंक ऑफ मद्रास

बैंक ऑफ मद्रास

प्रेसिडेंसी बैंकों के सामान्य नियंत्रण के बाहर आरक्षित कोषों में अतिरिक्त जमाराशियों को रखने के सरकार के निर्णय तथा उन नए स्थानों पर जहाँ शाखाएँ खोली जानी थी, सरकार की न्यूनतम जमाराशियों की गारंटी न देने के उससे जुड़े निर्णय से वर्ष 1876 के बाद नई शाखाओं की वृद्धि काफी बाधित हुई। पिछले दशक में हुए विस्तार की गति बहुत धीमी पड़ जाने के बावजूद बैंक ऑफ मद्रास के मामले में निरंतर मामली वृद्धि होती रही, क्योंकि इस बैंक को मुख्यतया प्रेसिडेंसी के बंदरगाह से लगे कई शहरों एवं देश के भीतरी केंद्रों के बीच होने वाले व्यापार से ही लाभ होता था।

भारत का रेल नेटवर्क देश के सभी प्रमुख क्षेत्रों तक विस्तारित होने के कारण 19वीं सदी के अंतिम 25 वर्षों में यहॉ पर तेजी से वाणिज्यीकरण हुआ। मद्रास, पंजाब तथा सिंध में नए सिंचाई नेटवर्कों के कारण निर्वाह फसलों को नकदी फसलों के रूप में परिवर्तित करने की प्रक्रिया ने जोर पकड़ा। इन नकदी फसलों में से कुछ हिस्से को विदेशी बाजारों को भेजा जाने लगा। चाय तथा कॉफी के बागानों के कारण पूर्वी तराई के बड़े क्षेत्र, असम एवं नीलगिरी के पर्वत उत्कृष्ट स्थावर कृषि क्षेत्र के रूप में रूपांतरित हो गए। इन सभी के परिणामस्वरूप, भारत के अंतर्राष्ट्रीय व्यापार में छह गुना विस्तार हुआ। तीनों प्रेसिडेंसी बैंक उप-महाद्वीप के प्रत्येक व्यापार, विनिर्माण एवं उत्खनन की गतिविधि के वित्तपोषण में व्यावहारिक रूप से सम्मिलित हो जाने के कारण ये बैंक वाणिज्यिकरण की इस प्रक्रिया के लाभार्थी एवं प्रवर्तक दोनों रहे। बंगाल एवं बंबई के बैंक बड़े आधुनिक विनिर्माण उद्योगों के वित्तपोषण में लगे थे, जबकि बैंक ऑफ मद्रास लघु उद्योगों का वित्तपोषण करने लगा जैसे अन्यत्र कहीं भी होता नहीं था। परंतु इन तीनों बैंकों को विदेशी मुद्रा से जुड़े किसी भी व्यवसाय से अलग रखा गया। सरकारी जमाराशियों को रखने वाले इन बैंकों के लिए ऐसा व्यवसाय जोखिम माना गया साथ ही यह भय भी महसूस किया गया कि सरकारी संरक्षण प्राप्त इन बैंकों से उस समय भारत में आए विनिमय बैंकों के लिए एक अनुचित प्रतिस्पर्धा उत्पन्न होगी। वर्ष 1935 में भारतीय रिज़र्व बैंक का गठन होने तक इन बैंकों को इस व्यवसाय से अलग रखा गया।

बैंक ऑफ बॉम्बे

बंगाल के प्रेसिडेंसी बैंक

बंगाल, बंबई एवं मद्रास के प्रेसिडेंसी बैंकों को उनकी 70 शाखाओं के साथ वर्ष 1921 में विलयन कर इंपीरियल बैंक ऑफ इंडिया की स्थापना की गई। इन तीनों बैंकों को एक संयुक्त संस्था के रूप में रूपांतरित किया गया तथा भारतीय वाणिज्यिक बैंकों के बीच एक विशाल बैंक का प्रादुर्भाव हुआ। इस नए बैंक ने वाणिज्यिक बैंकों, बैंकरों के बैंक एवं सरकार के बैंक की तिहरी भूमिकाएँ निभाना स्वीकार किया।

परंतु इस गठन के पीछे भारतीय स्टेट बैंक की आवश्यकता पर वर्षों पहले किया गया विचार-विमर्श शामिल था। अंत में एक मिली-जुली संस्था उभर कर सामने आई जो वाणिज्यिक बैंक एवं अर्ध-केंद्रीय बैंक के कार्य निष्पादित करती थी। वर्ष 1935 में भारत के केंद्रीय बैंक के रूप में भारतीय रिज़र्व बैंक के गठन के साथ इंपीरियल बैंक की अर्ध-केंद्रीय बैंक की भूमिका समाप्त हो गई। इंपीरियल बैंक भारत सरकार का बैंक न रहकर ऐसे केंद्रों में जहाँ केंद्रीय बैंक नहीं है, सरकारी व्यवसाय के निष्पादन के लिए भारतीय रिज़र्व बैंक का एजेंट बन गया।

परंतु वह करेंसी चेस्ट एवं छोटे सिक्कों के डिपो का तथा भारतीय रिज़र्व बैंक द्वारा निर्धारित शर्तों पर अन्य बैंकों एवं जनता के लिए विप्रेषण सुविधा योजना परिचालित करने का कार्य निरंतर करता रहा। वह बैंकरों का अतिरिक्त नकद अपने पास रखकर तथा प्राधिकृत प्रतिभूति पर उन्हें ऋण देकर उनके बैंक के रूप में भी कार्य करने लगा। ऐसे कई स्थानों पर बैंक समाशोधन गृहों का प्रबंधन भी करता रहा जहाँ पर भारतीय रिज़र्व बैंक के कार्यालय नहीं थे। यह बैंक सरकार की तरफ से रिज़र्व बैंक द्वारा आयोजित राजकोषीय बिल नीलामियों में सबसे बड़ा निविदाकर्ता भी रहा।

रिज़र्व बैंक की स्थापना के बाद इंपीरियल बैंक को एक वाणिज्यिक बैंक के रूप में परिवर्तित करने के लिए उसके संविधान में महत्त्वपूर्ण संशोधन किए गए। उसके व्यवसाय पर पूर्व में लगाए गए प्रतिबंधों को हटाया गया तथा पहली बार बैंक को विदेशी मुद्रा व्यवसाय करने तथा निष्पादक एवं न्यासी व्यवसाय करने की अनुमति दी गई।

इंपीरियल बैंक

इंपीरियल बैंक ने अपने अस्तित्व के बाद से साढ़े तीन दशकों के दौरान कार्यालयों, आरक्षित निधियों, जमाराशियों, निवेशों एवं अग्रिमों के रूप में बहुत ही प्रभावशाली वृद्धि दर्ज की। कुछ मामलों में यह वृद्धि छह गुना से भी अधिक रही। पूर्ववर्तियों से विरासत में प्राप्त वित्तीय स्थिति और सुरक्षा व्यवस्था ने असंदिग्ध रूप से बैंक को एक ठोस और मजबूत प्लेटफार्म प्रदान किया। इंपीरियल बैंक ने बैंकिंग की जिस गौरवपूर्ण परंपरा का नियमित रूप से पालन किया तथा अपने परिचालनों में जिस प्रकार की उच्च स्तरीय सत्यनिष्ठा का प्रदर्शन किया उससे जमाकर्ताओं में, जिस तरह का आत्मविश्वास था उसकी बराबरी उस समय के किसी भी भारतीय बैंक के लिए संभव नहीं थी। इन सबके कारण इंपीरियल बैंक ने भारतीय बैंकिंग उद्योग में अति विशिष्ट स्थिति प्राप्त की तथा देश के आर्थिक जीवन में महत्त्वपूर्ण स्थान भी प्राप्त किया।

इंपीरियल बैंक की मुहर

स्वतंत्रता प्राप्ति के समय इंपीरियल बैंक का पूंजी-आधार आरक्षितियों सहित 11.85 करोड़ रुपए था। जमाराशियाँ और अग्रिम क्रमश: 275.14 करोड़ रुपए और 72.94 करोड़ रुपए थे तथा पूरे देश में फैला 172 शाखाओं और 200 उप कार्यालयों का नेटवर्क था।

प्रथम पंचवर्षीय योजना

वर्ष 1951 में जब प्रथम पंचवर्षीय योजना शुरू हुई तो देश के ग्रामीण क्षेत्र के विकास को इसमें सर्वोच्च प्राथमिकता दी गई। उस समय तक इंपीरियल बैंक ऑफ इंडिया सहित देश के वाणिज्यिक बैंकों का कार्य-क्षेत्र शहरी क्षेत्र तक ही सीमित था तथा वे ग्रामीण क्षेत्रों के आर्थिक पुनर्निर्माण की भावी आवश्यकताओं को पूरा करने के लिए पूरी तरह तैयार नहीं थे। अत: सामान्यत: देश की समग्र आर्थिक स्थिति और विशेषत: ग्रामीण क्षेत्र की आवश्यकताओं को पूरा करने के लिए अखिल भारतीय ग्रामीण ऋण सर्वेक्षण समिति ने इंपीरियल बैंक ऑफ इंडिया का अधिग्रहण कर उसमें सरकार की भागीदारी वाले और सरकार द्वारा प्रायोजित एक बैंक की स्थापना करने की सिफारिश की जिसमें पूर्ववर्ती राज्यों के स्वामित्व वाले या राज्य के सहयोगी बैंकों का एकीकरण करने का भी प्रस्ताव किया गया। तदनुसार मई 1955 में संसद में एक अधिनियम पारित किया गया तथा 1 जुलाई 1955 को भारतीय स्टेट बैंक का गठन किया गया। इस प्रकार भारतीय बैंकिंग प्रणाली का एक चौथाई से भी अधिक संसाधन सरकार के सीधे नियंत्रण में आ गया। बाद में, 1959 में भारतीय स्टेट बैंक (अनुषंगी बैंक) अधिनियम पारित किया गया जिसके फलस्वरूप भारतीय स्टेट बैंक ने पूर्ववर्ती राज्यों के आठ सहयोगी बैंकों का अनुषंगी के रूप में अधिग्रहण किया (बाद में इन्हें सहयोगी बैंक का नाम दिया गया) इस प्रकार भारतीय स्टेट बैंक का प्रादुर्भाव सामाजिक उद्देश्य के नए दायित्व के साथ हुआ। बैंक के कुल 480 कार्यालय थे, जिनमें शाखाएं, उप कार्यालय तथा इंपीरियल बैंक से विरासत में प्राप्त तीन स्थानीय प्रधान कार्यालय भी थे। जनता की बचत को जमा करना और ऋण के लिए सुपात्र लोगों को ऋण देने की परंपरागत बैंकिंग की जगह प्रयोजनपूर्ण बैंकिंग की नई अवधारणा विकसित हो रही थी जिसके तहत योजनाब्दध आर्थिक विकास की बढ़ती हुई और विविध आर्थिक आवश्यकताओं को पूरा करना था। भारतीय स्टेट बैंक को इस क्षेत्र में अग्रदूत होना था तथा उसे भारतीय बैंकिंग उद्योग को राष्ट्रीय विकास के रोमांचक मैदान तक ले जाना था।

- फ्री प्रेस जर्नल द्वारा भारत के सर्वश्रेष्ठ वार्षिक रिपोर्ट अवार्ड-2022 से सम्मानित

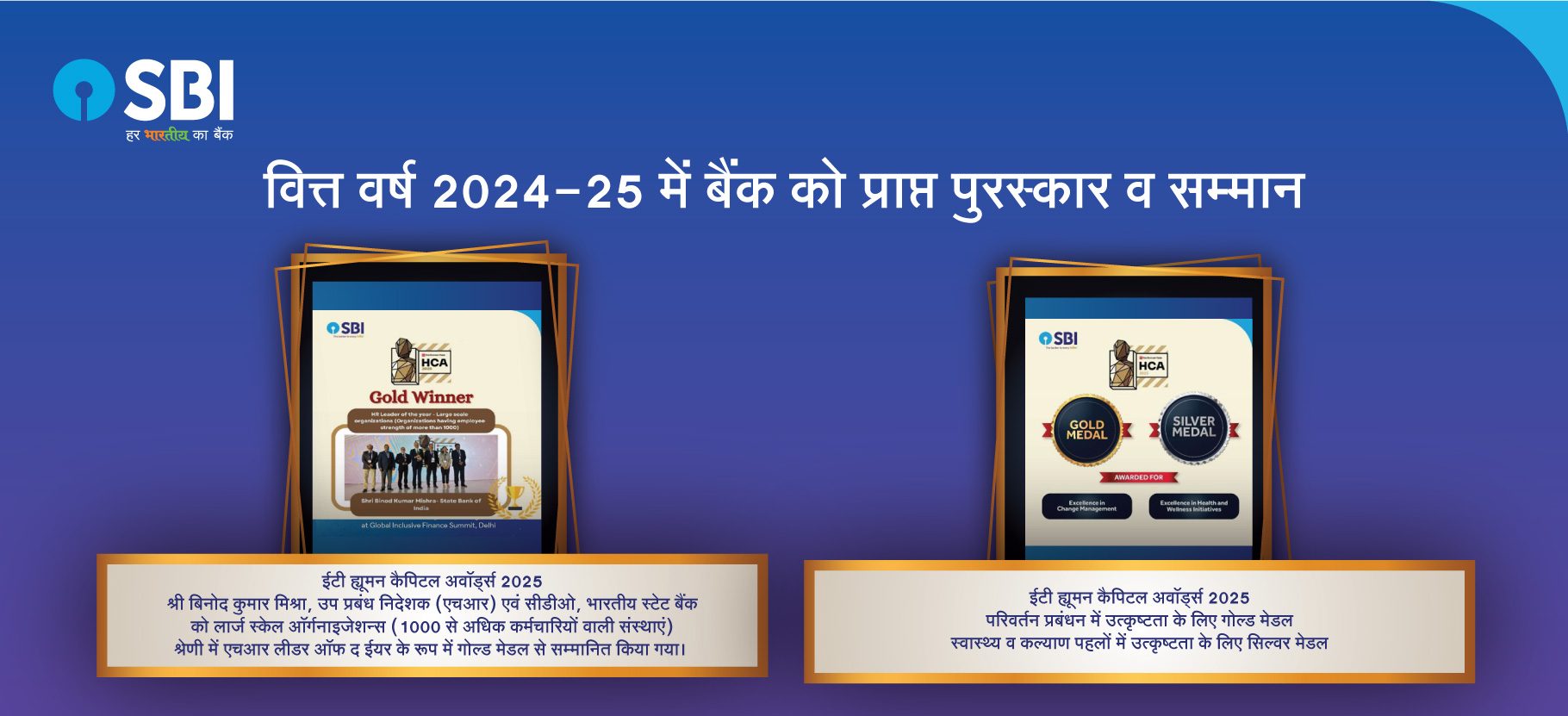

- ईटी ह्यूमन कैपिटल अवार्ड्स द्वारा तीन स्वर्ण अवार्ड से भारतीय स्टेट बैंक सम्मानित

- वर्ष का एचआर लीडर- बृहदाकार संगठन

- व्यवसाय निरंतरता योजना तथा प्रबंधन में उत्कृष्टता

- कोविड-19 काल के दौरान सबसे मूल्यवान नियोजक

- भारतीय स्टेट बैंक को एनएएसएससीओएम-डीएससीआई द्वारा दो अवार्ड से सम्मानित

- वर्ष का सर्वश्रेष्ठ सुरक्षा परिचालन केंद्र

- सायबर सुरक्षा जागरूकता Cyber Security Awareness

- ईटी एचआर वर्ल्ड फ्यूचर स्किल अवार्ड्स में गोल्ड और सिल्वर पुरस्कार से सम्मानित

- एसोचैम द्वारा 5 वें नेशनल समिट एंड अवार्ड्स के दौरान कॉरपोरेट बाँड मार्केट 2022 में इशयूअय ऑफ दि इयर – प्राइवेट प्लेसमेंट से एसबीआई सम्मानित

- भारतीय स्टेट बैंक को आउटलुक मनी अवार्ड्स 2022 द्वारा सार्वजनिक क्षेत्र के बैंकों की गोल्ड श्रेणी पुरस्कार से सम्मानित

Last Updated On : Friday, 22-08-2025